社交 + X 中国互联网出海拿手项目「音频社交」如何破圈

一切应用都将社交化。

融入社交能力,创造增长奇迹。激活用户在不同场景的社交需求,让各类应用焕发出了全新的生命力,也让“社交+X”成为出海最大的浪。

《2022 社交泛娱乐出海白皮书》(下简称《白皮书》)从“社交+音频”“社交+视频”“社交+Dating”“社交+游戏”“社交+虚拟形象”及“社交+社区”6 大类别对赛道和产品进行了梳理,解读社交给不同垂类赛道带来的“魔法”加持。

我们将对这 6 个类别进行详细分享,希望通过全球市场的应用社交化玩法解读,为大家的业务增长路径设计带来启示。

我们从中国开发者的优势项目——社交+音频开始,通过用户分析、产品模式、商业模式、新玩家等方面进行赛道拆解并洞察市场机遇。

社交+音频是指开发者以音频作为连接用户的主要途径。目前市场上主要活跃着语聊房、1V1 语音以及 K 歌社交三种模式的音频社交产品。

相较于图文社交,社交+音频可以帮助用户更加轻松和高效地表达自己,并感知对方的情绪变化。而相较于视频社交,社交+音频又有更高的包容度和更低的门槛,因而近年来受到多个市场欢迎。

尤其是在中东等区域性市场,出于政策、宗教和信仰等原因,不少用户不会直接选择视频社交应用进行互动,而语音社交则顺应当地的风俗习惯。

不过,目前音频社交赛道也面临供给过剩、同质化严重以及高 ARPU 值用户见顶、单用户 ARPU 值增长放缓等问题。

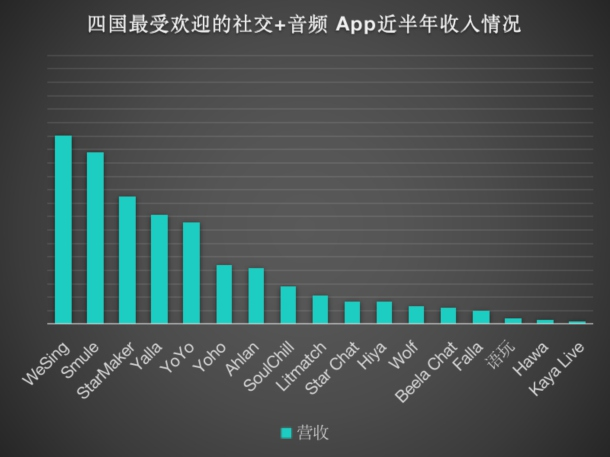

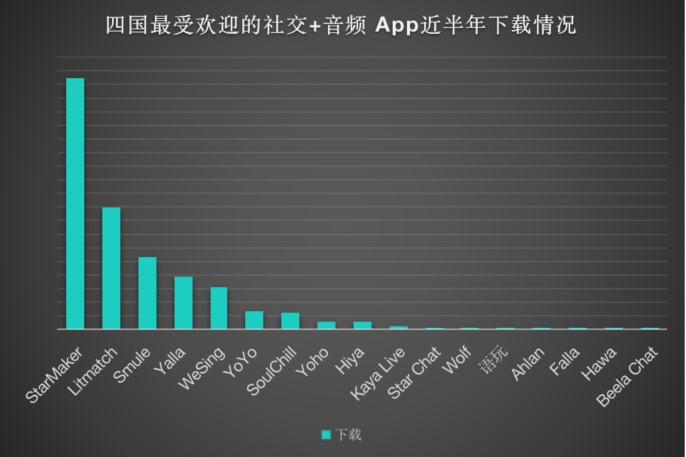

《白皮书》梳理美国、巴西、沙特阿拉伯、印度尼西亚四国 App Store、Google Play 近半年的下载和畅销总榜,及社交、娱乐和生活方式三个分榜的 Top100 数据,最终选出了 17 款具有代表意义的音频社交产品进行详细分析。

市场洞察

1. 17 款产品近半年累计产生了 1.55 亿次下载,获 1.11 亿美元营收,出海企业占据“相对优势”

其中,15 款来自中国。余下两款应用中,K 歌应用 Smule 来自美国、语聊房应用 Wolf 来自英国。因而,从某种意义上讲,中国出海创业者在音频社交赛道占据优势。

但这种优势也是相对的,根据统计数据,大多数下载和营收都来自 MENA(中东北非)地区,少数来自印巴地区、东南亚地区。而美国市场虽然贡献了不少收入,但从下载情况来看并不理想。这也就意味着,在未来,市场和人群的“破圈”可能会是音频社交从业者的主要努力方向。

2. 从市场分布来看,美国和中东以个位数占比的下载量贡献了一半的收入

首先,尽管此前印度曾多次执行封禁政策,可从实际数据情况来看,印度仍然是音频社交下载量的最大贡献市场,Top7 音频社交产品中 5 款应用的 Top1 下载市场为印度,印度占 17 款音频社交产品上半年下载量的 30% 左右。不过营收贡献水平十分有限,甚至未占到总营收的 2%。

与之相对应的是美国市场,虽然仅有约 2% 的下载来自美国,却贡献了 20% 的收入。市场成熟度高、用户付费意愿高、付费能力强的优势在音频交友赛道显现明显。另外,尽管尚未出现头部产品,但从美国社交榜产品变化来看,美国用户对于音频社交的接受度越来越高,尤其是以 Z 世代为代表的年轻用户。

真正适应音频社交模式的用户,多数来自以沙特阿拉伯为代表的中东市场,仅沙特阿拉伯市场,便以 4% 的下载贡献了将近 30% 的收入。这也与中东部分地区仍严格限制女性的社交行为有关。

另外,以印度尼西亚和马来西亚为代表的东南亚市场,以及以巴西和墨西哥为代表的拉美市场,音频社交的市场份额正在快速增长当中。

赛道拆解

1. 用户特征

以核心产品近半年活跃用户画像情况来看,男性用户和女性用户比例相对平均,基本维持在 4:6,不同产品可能会有所不同,K 歌类平台女性用户数量略多,其他类型男性用户占比更大。

从年龄来看,18-24 岁用户依然是音频社交平台的主力军,但 45+ 用户在音频社交的重要性同样不可忽视。

2. 产品模式与商业模式

在列入研究范围的 17 款产品中,10 款为语聊房产品、4 款为语音交友产品、3 款为 K 歌产品。当然,实际上随着用户习惯改变以及产品融合,同一款产品可能会出现多种不同模式,以上模式为综合“官方宣传、用户主要使用场景及产品落地页”等信息后进行的大致划分。

A. 语聊房

产品模式:基本模式可以概括为“语音房+信息流+互动游戏”。

用户可以加入或创建房间,并成为房间的主人、嘉宾或观众,房主和上麦嘉宾可以用群语音的模式自由交流,通常情况下支持 6-12 人同时上麦发言。普通观众可以通过申请获得上麦资格,或仅以观众身份旁听并用文字与其他用户交流互动。

为了实现更精准的推荐,一般系统会要求用户在创建房间时选择房间类型,大多符合 Chat、Gaming、Singing、Friends 几大类别。随着语聊房用户基础的扩大以及生态的成熟,“生日 Party、外语口语练习、球赛、相亲”等小众和细分主题也正逐渐被用户习惯和应用。

另外,游戏也正成为语聊房的重要一环,用户可以直接在平台内进行游戏伙伴的匹配,以在海外市场拥有知名度和影响力的游戏 IP 来增加用户覆盖度、参与度和活跃度。

而为了增加用户粘性,语聊房产品通常也会采用“家族”关系,有相同爱好或者相同趣味的用户集合在一起并组成家族,也会采用家族排名、家族活动等方式来提升家族用户的积极性。用户在平台建立的强关系链,恰恰是留存用户的最有效方法。

商业模式:多数语聊房的收入来自会员订阅和用户礼物两个渠道。

通常情况下,会员订阅为用户提供 VIP 头像框、VIP 标识、入场提醒、会员专属礼物、彩色昵称、聊天气泡、特殊房间背景、身份卡牌、特殊 ID、查看访客记录等服务。

用户礼物打赏也是常规操作,用户可以向嘉宾赠送礼物来表达支持或喜欢。礼物价格从个位数至六位数,大多为鲜花、跑车等代表浪漫或财富的物品。为鼓励用户送礼,平台也会不定期推出主题活动,用户通过送出或收到指定礼物参与活动获得曝光或官方补贴。

整体来看,目前语聊房类应用仍属强运营类产品,而运营成本也是重要成本之一。

B. 语音社交产品

产品模式:“性格测试+虚拟头像+语音匹配”是该类产品的主要特征。

在正常开始使用之前,系统会鼓励用户选择一个可以代表自己的虚拟形象或者 Avatar 头像,希望以此来减轻用户的社交压力。接着平台会依据星座、MBTI【☞后台回复“测测”免费测你的 MBTI 属性】或其他方法为用户划分类别,并以测试结果为基础尝试为用户匹配可能感兴趣的用户。

用户无法预先得知匹配用户的信息,只需享受当下交流的真实感受并选择是否要和对方进行进一步了解,在双方都表达对彼此的兴趣时即可成为好友,可见对方的主页信息。

商业模式:语音交友的变现模式介于语音房与 Dating 类产品之间,既会使用礼物打赏,也保留了订阅和道具购买。比如,平台提供有限次数的匹配机会,然后允许用户通过付费购买道具来增加匹配次数或获得优先匹配权。

C. K 歌社交

产品模式:相较于以上两种音频社交细分类别,因版权费用原因,K 歌社交赛道入场门槛相对较高,需要与唱片公司或者音乐人达成合作从而获得更多伴唱版权。

在过去,K 歌产品会将几乎所有的精力投入到伴唱资源获取及增强音质、音准提示等方面来提升用户 K 歌体验。用户可以配合伴奏演唱自己喜欢的歌曲,并在演唱结束后对作品进行编辑从而达到更好的歌曲效果。

但随着行业发展,开发者开始将更多精力投入到“如何让用户更愿意唱”上。

而在这一方面,来自其他用户的关注及 K 歌爱好者之间的互动被证实是有效方法。因而,与人合唱、K 歌房以及 K 歌直播等 K 歌与社交相结合的模式逐渐为从业者所用。

商业模式:整体来看,K 歌社交也遵循订阅+内购的模式,只不过具体执行比例有所不同。

用户通过订购会员获取唱歌权限。主要适用于美国、日本、欧洲等成熟市场,需要用户具备为 K 歌付费的意识。礼物打赏也是主要收入来源,用户为自己喜欢的演唱人或者房间付费。另外,提升歌曲品质、音乐特效也都可以吸引用户。

新玩家

以 2021 年以后上线、近半年下载量超过 100 万为筛选条件,发现网易云音乐旗下主攻东南亚市场的 KAYA Live 和中国出海语音社交产品 Lobby 都取得了不错的成绩。

KAYA Live 将语音直播、语音匹配和播客相结合。用户每天有 10 次机会可以接收或发送音频消息,模式类似于漂流瓶并配有翻译字幕,用户可以自由选择文字回复还是语音回复。

而在播客版块,系统会推荐“今日之星”、“最热播放”、“优质作品”等三个播客节目予以 Banner 置顶的推荐位,鼓励用户创作优秀声音内容。用户可以自由录制最短 30 秒、最长 1 小时的播客内容,并可以根据个人意愿选择背景音乐、上传封面、标题、话题等。

Lobby 提供文字/图片/语音聊天、熟人语音聊天室、语聊房、一起看 YouTube、一起听音乐、共享屏幕等多种功能。用户既可以将 Lobby 作为熟人社交俱乐部,也可以将其当作寻找陌生好友的新天地。

总结:音频社交尝试达到现场感与便利的平衡,衍生出语聊房、语音社交、K 歌社交、播客社交等不同类型,并为用户提供了丰富的体验。

由于兼容性强、技术生态成熟等原因,围绕声音社交的有关尝试始终在进行,2020 年 Clubhouse 掀起的声音社交热潮至今仍让人记忆犹新。