融云观察:全球 GenAI TOP50 应用的「6 大启示」

ChatGPT 发布至今已经过去 9 个月了,而它拿下“最快达成 1 亿月活用户”这一战绩,也已经是 7 个月前的事情了。可以说,它实实在在地引领了生成式人工智能的新纪元。关注【融云全球互联网通信云】了解更多

但是,在大热门 ChatGPT 之外,用户是怎样与 GenAI 产品交互的?哪些类别仍由巨头把手,又有哪些机会属于新公司?下一个“大赢家”将花落于谁?

带着这些问题,我们查看了 SimilarWeb 的流量数据(截至 2023 年 6 月),以月访问量为标尺选出了排名 TOP50 的 GenAI 产品,并分析了这些产品的增长进程和流量来源。

注意:此列表基于截至 2023 年 6 月的 SimilarWeb 全球桌面和移动网络访问量数据生成。此列表不包括仅有移动端应用的公司,也不包括 Discord 服务器中的相关使用数据。

相比于移动端流量,这份名单上的 GenAI 产品更多依赖 Web 端流量评选而出。这是因为,目前大多数 GenAI 产品都是网站优先的(关于这一点,下文将有更多阐述)。

当然,名单中同时拥有移动端应用的公司,我们通过 Sensor Tower 流量数据(截至 2023 年 6 月)来确定他们的最终排名。这个排名旨在帮助大家识别和理解趋势,而非一份所有消费者 AI 平台的详尽排名。

以下是我们获得的 6 大启示。

01 多数领先产品基于 GenAI 从 0 开始构建

就像 ChatGPT 一样,名单上的大多数产品一年前还都不存在——80% 的网站都是新的。这表明,虽然许多传统公司正在用 AI 改进他们的产品,但多数最具吸引力的消费者体验是绝对新鲜的。

TOP50 公司中,只有 5 家是现有大型科技公司的产品或收购对象:Bard(谷歌)、Poe(Quora)、QuillBot(Course Hero)、Pixlr(123RF)和 Clipchamp(微软)。

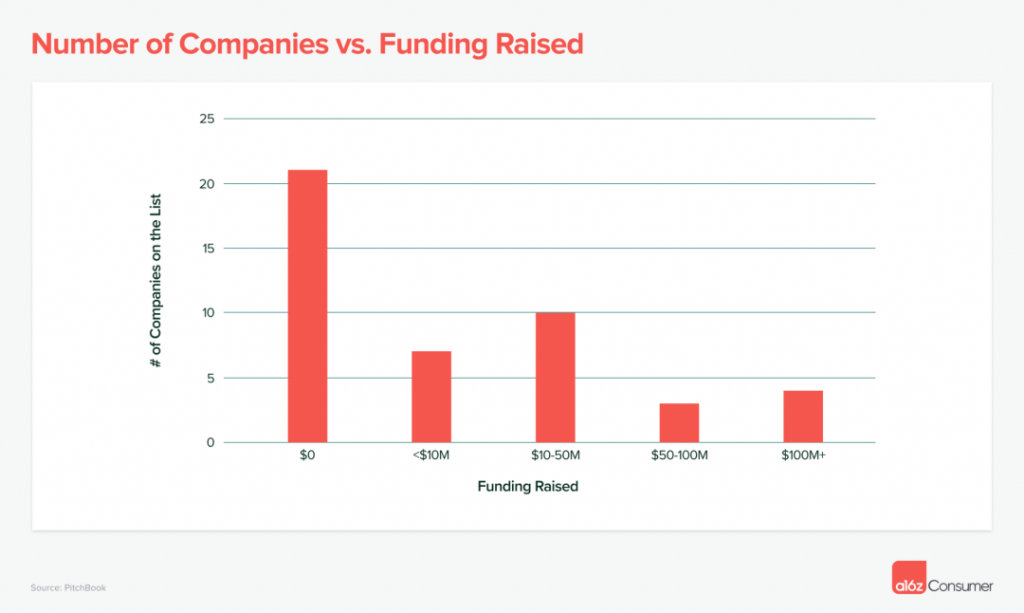

根据 PitchBook 数据,其余 45 家公司中,有 48% 起步于自筹资金,这意味着以相对较少的资金也可能快速推出全新的大型 AI 产品。另外也有 15% 的公司已经获得了超过 5000 万美元的融资。

有 VC 支持和自筹资金之间最主要区别是什么?是技术栈。根据模型大小,建立和训练自己的模型可能需要数百万美元。

在模型方面:TOP50 公司可以大致分为三类:自己训练专有模型、对现有模型进行微调、在已有模型基础上封装 UI。值得注意的是,TOP10 产品中一半是基于自有模型创建的,4 家微调了模型,只有 1 家属于 UI 封装类别。

在融资方面:抛开 ChatGPT 不谈,因为 OpenAI 以 113 亿美元融资具备压倒性“重量”。拥有专有模型的公司已经平均获得了 9800 万美元融资,在开源模型基础上进行 fine-tuning 的公司融资额为 2000 万美元,封装 UI 公司获得的融资额则卡在 900 万美元。

02 目前为止,ChatGPT 具有巨大领先优势

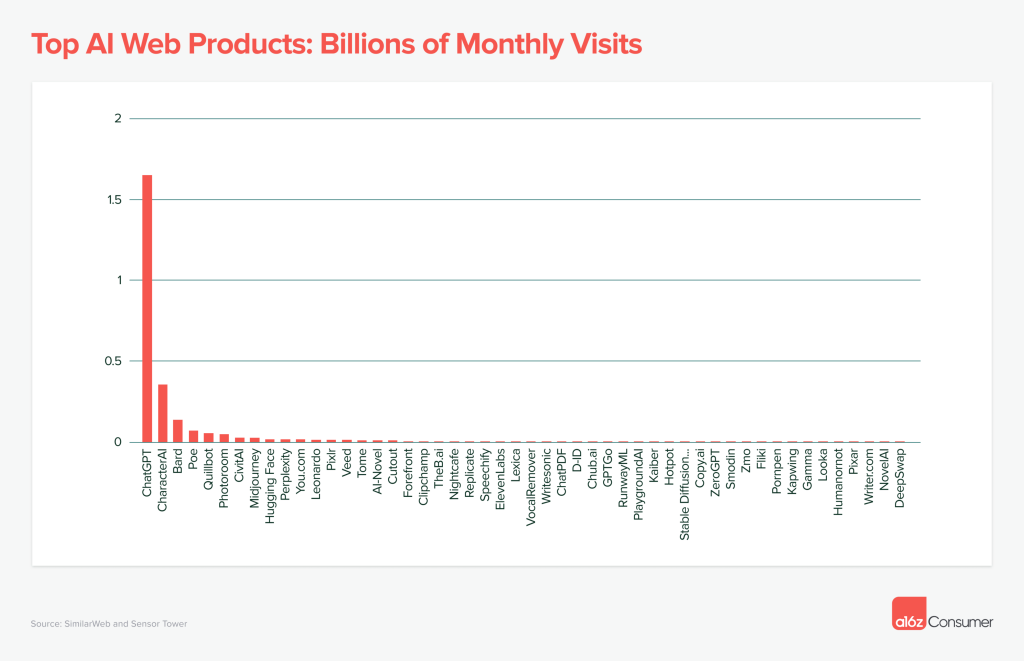

在 TOP50 名单中,ChatGPT 占据了 60% 的单月流量,估计有 16 亿月访问量和 2 亿月活用户(截至 2023 年 6 月)。这使得 ChatGPT 成为全球第 24 名最受欢迎的网站。

没有其他产品经历过如此迅速的增长,尽管 Character.AI(关于这款产品,融云此前进行过详细分析,点击查看)已经稳居第二,其规模也仅约为 ChatGPT 的 21%。移动应用方面则非常特别,根据 Sensor Tower 数据,Character.AI 是表现最为强劲的早期玩家之一,其 DAU 与 ChatGPT 并驾齐驱,且拥有更好的留存率。

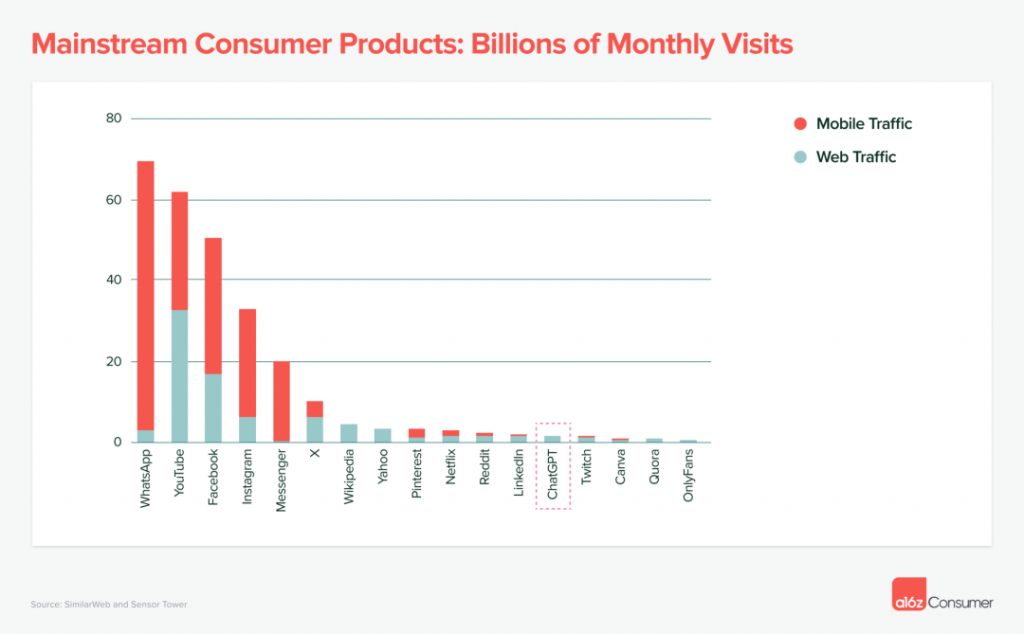

与主流消费者产品相比,即使体量最大的 GenAI 产品也仍然相当小。算上 Web 端和移动端应用流量的总和,ChatGPT 在全球范围内的排名与 Reddit、LinkedIn 和 Twitch 相似,但仍远低于 WhatsApp、YouTube、Facebook 等巨头。

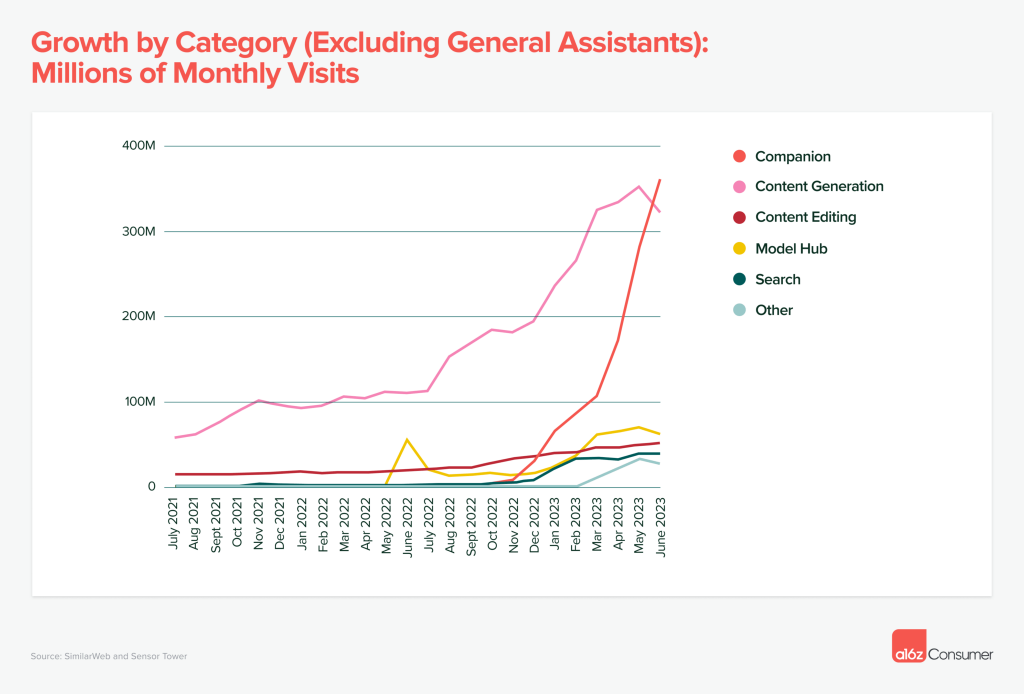

03 LLM 助手占主导,陪伴和创意工具正崛起

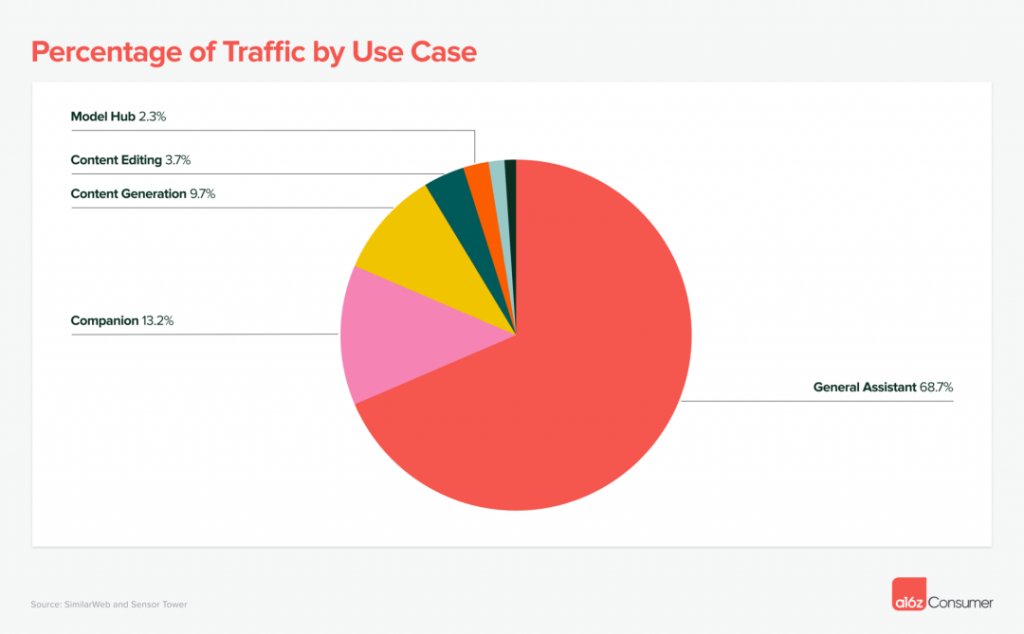

在 TOP50 公司中,通用 LLM chatbots 占据了总流量的 68%。这包括 ChatGPT 以及谷歌的 Bard 和 Quora 的 Poe,它们都在前 5 名之列。

然而,最近几个月已经出现了另外两个明显推动使用量的类别,分别是 AI 伴侣(如 Character.AI)和内容生成工具(如 Midjourney、ElevenLabs)。

在更广泛的内容生成类别中,图像生成是流量最高的用例,占 41%;其次是专业写作工具占 26%;视频生成占 8%。

另一个值得一提的类别是模型仓库。该类别只有两个应用上榜,但它们占据了大量的流量——Civitai(用于图像)和 Hugging Face 都位列前十。

这尤其令人印象深刻,因为消费者访问这些网站通常是为了下载模型以在本地运行,因此仅看网络流量可能低估了实际的使用情况。

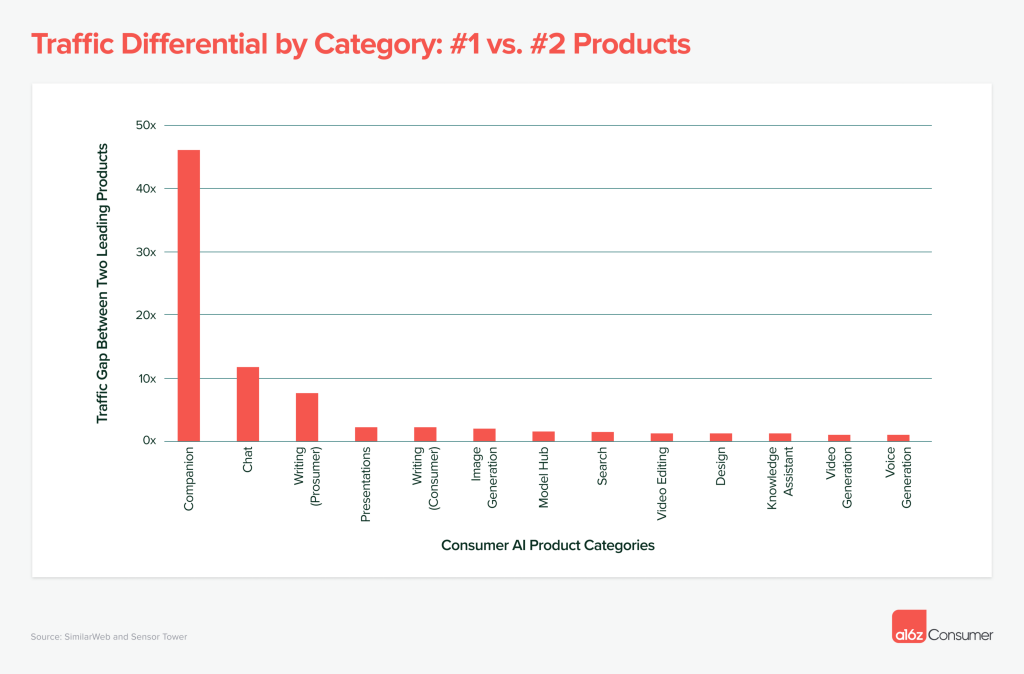

04 早期赢家已出现,但多数类别仍有待竞争

对于构建者来说,好消息是:尽管对生成式 AI 感兴趣的从业者激增,但在许多类别中,尚未出现真正的赛道霸主。

下图显示了各领域前两名之间的流量差异。虽然在一些领域存在例外情况(例如 AI 伴侣领域),但对于大多数类别来说,前两名的差距小于 2 倍。这意味着,头部公司的访问量仅是离其最接近竞争对手的两倍或更少。

考虑到在过去 6 个月里,列表中的公司平均每月增长 50% 这一现状,两倍的访问量显然还不足以形成壁垒。

我们也注意到了另外一些很重要的现象。专门为特定场景或工作流构建的产品,获得了与通用工具相当的增速,说明这些赛道也有望长出成功公司。

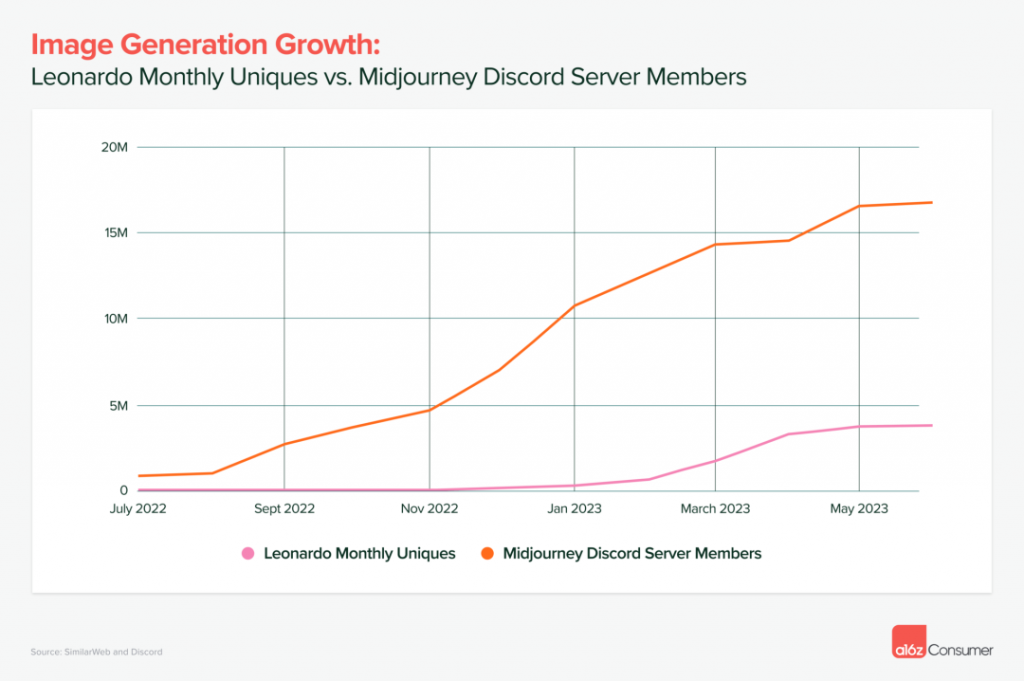

一个例子是图像生成。虽然 Midjourney 在这一领域占据主导地位,但像 Leonardo(专注游戏领域)这样的公司也收获了极大的流量增长。

下图展示了 Midjourney 的 Discord 服务器成员与 Leonardo 月独立访问数的增长对比。虽然规模仍不可相提并论,但在 Midjourney 用户持续上升的同时,Leonardo 也已经成功地吸引了数百万用户。

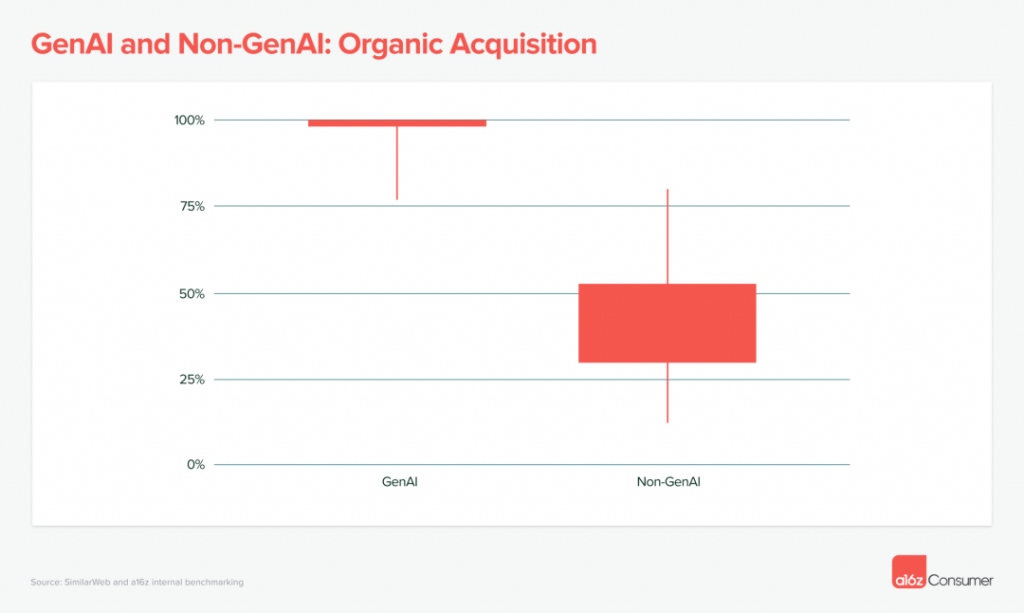

05 头部产品可自然获客,且用户付费意愿强

在过去的 5 年里,很多 C 端应用都陷入了无尽的获量怪圈。由于没有类似从互联网到移动互联网的入口转变式机会,新产品很难激起用户的兴趣。获客成本不断提升,开发者必须考虑产品生命周期价值和获客成本等指标。

GenAI 改变了游戏规则,列表上的大多数公司都没有付费营销(至少根据 SimilarWeb 数据来看)。有大量免费流量被验证“可用”,它们来自 X、Reddit、Discord 和电子邮件以及口碑和推荐增长。

这些 GenAI 产品的最低四分位数中,只有 2% 的流量来自付费渠道。相比之下,根据 a16z 对 150 种产品的基准测试,非 AI 类消费者订阅产品的最低四分位数中,有 70% 的流量需要付费。

并且,消费者愿意为 GenAI 产品付费。90% 的列表上公司已经实现了盈利,商业模式几乎都是订阅制。它们平均每月赚取 21 美元,也就是说,每年可以赚取 252 美元。

如果你之前订阅过任何流行的消费者订阅产品(如 Calm、Headspace、Duolingo),你就会知道它们每年向订阅者收取的费用大多低于 70 美元,平均每月费用为 10 美元。GenAI 产品实现了价值跃升,提升了用户的付费意愿。

06 移动端 GenAI 应用正在兴起

目前为止,C 端产品主要还是以浏览器为主,而非移动应用。甚至 ChatGPT 也是在 6 个月后才推出了移动应用。

在图像生成类产品中有一些明显例外。得益于第三方 API,这个类别应用的推出门槛相对较低。像 Lensa 和 WOMBO 这样的产品,实现了陡峭的上升,以及同样陡峭的下滑。

为什么移动端应用没有得到 AI 公司的偏爱?因为浏览器是接触最广泛 C 端用户的自然起点。

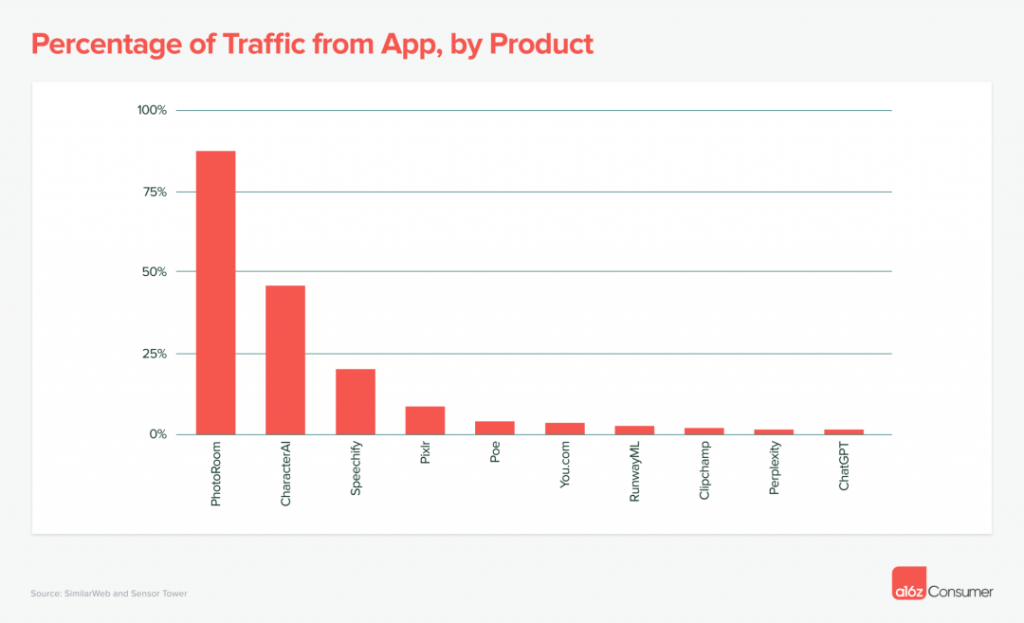

许多 AI 公司团队规模较小,可能不希望将他们的焦点和资源分散在 Web、iOS 和 Android 上。因此,目前列表中只有 15 家公司有活跃的移动应用,且几乎所有产品的移动端应用流量仅为 Web 端的不足 10%。

有 3 个例外:专业设计工作室 PhotoRoom(估计移动端应用流量占比为 88%)、伴侣应用 Character.AI(移动端应用流量占比 46%)和文生语音产品 Speechify(移动端应用流量占比 20%)。

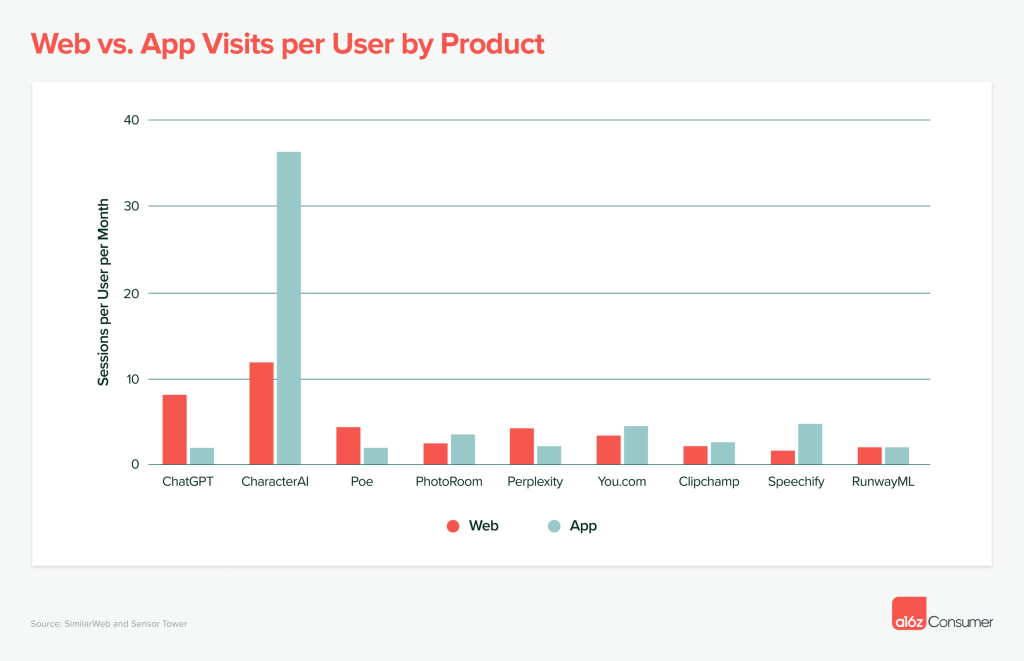

这些公司的用户在移动应用上的参与度超过了他们的网站(以每位访客每月的会话次数来衡量)。

考虑到现在用户平均每天在移动设备上花费的时间比桌面多 36 分钟(4.1 小时 vs. 3.5 小时),我们预计随着技术的成熟,会有更多移动为先的 GenAI 产品出现。

预约咨询专属顾问

预约咨询专属顾问